Банкам деньги не нужны: ставки по вкладам — на историческом минимуме

Эксперты считаю, что дно еще не достигнуто, и ставки по вкладам могут стать еще меньше.

Процентные ставки по рублевым вкладам продолжают снижаться — доходность по депозитам физлиц в нацвалюте опустилась до исторического минимума. Более того, считают эксперты, это еще не дно, и ставки по вкладам населения могут стать еще меньше. Все дело в том, что банкам, как это ни странно звучит, деньги сегодня не нужны. Рублей в банковской системе Беларуси избыточное количества.

Новые времена привели к исчезновению рантье

Ставки по рублевым вкладам населения многие годы в Беларуси выражались в двузначных числах. Даже в 2000-е, когда благодаря нефтяным субсидиям России курс белорусского рубля был весьма стабильным, доходность по рублевым депозитам зачастую составляла выше 10%.

Лишь летом 2006 года, на фоне замедления инфляции, средняя процентная ставка по новым рублевым вкладам (со сроком размещения до года) опустилась до отметки 9,7%.

В последующее десятилетие (2007-2016 гг.) из-за высоких темпов роста цен и повышения инфляционных ожиданий номинальная доходность по рублевым вкладам всегда выражались в двузначных числах.

А валютные кризисы 2000-х, начала 2011-го и конца 2014-го годов приводили к тому, что банки, опасаясь оттока средств населения, были вынуждены поддерживать высокую привлекательность рублевых вкладов, и резко поднимали по ним ставки, которые превышали 50%, а иногда и 100% годовых.

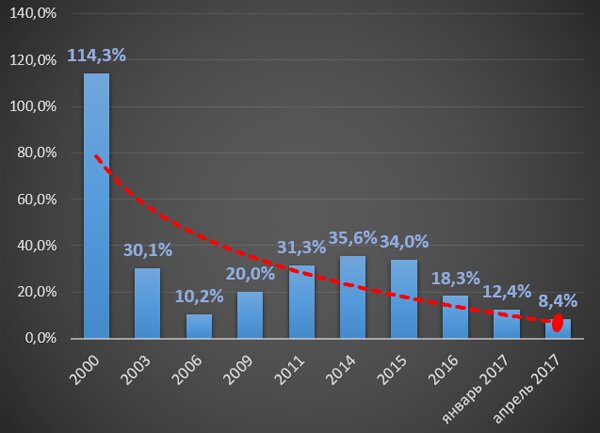

Динамика средних процентных ставок по рублевым вкладам населения в 2000-2017 гг.*

*со сроком размещения до года

Источник: данные Нацбанка

В 2015-2017 гг., после того как Нацбанк взял курс на снижение инфляции, процентные ставки по рублевым вкладам постоянно падали. Если в начале 2016-го средняя доходность по рублевым вкладам со сроком размещения до года составляла 23,8% годовых, то в начале 2017-го — 12,4%, а в апреле опустилась до исторического минимума — 8,4%.

Показательно, что несмотря на постоянное снижение доходности по рублевым вкладам их масштабный отток, который был характерен для 2012-2014 гг., не наблюдается. В те времена, когда ставки превышали 30-40% годовых, многие белорусы пытались играть в депозитную рулетку и жить как рантье — на проценты от размещения вкладов в банковской системе.

Готовность населения хранить рубли в банках, несмотря на снижающуюся доходность по вкладам, можно также объяснить замедлением инфляционных процессов. За январь-апрель потребительские цены выросли на 2,4% (для сравнения: за аналогичный период прошлого года инфляция составила 6,4%).

В реальном выражении процентные ставки по вкладам все же доходность населению приносят, хоть и небольшую, и поэтому вкладчики по этому поводу не сильно переживают.

«В белорусские рубли традиционно вкладываются люди предпенсионного и пенсионного возраста. Для этой категории населения доходность, как правило, не имеет принципиального значения, им важен сам факт наличия сбережений на черный день», — отметил в комментарии для БелаПАН представитель одного из крупных банков.

Рубли никому не нужны

Вероятность дальнейшего снижения процентных ставок по рублевым вкладам, по мнению банкиров, очень велика. Все дело в том, что большого количества окупаемых проектов, которые можно кредитовать, банки не видят. Соответственно, и особого смысла в привлечении рублевых средств населения у кредитных организаций нет.

«Объемы льготного (директивного) кредитования сокращаются, и кредиты могут выдаваться только на рыночных условиях. Однако проблема заключается в том, что порядка 70% рынка приходится на госпредприятия, которые сильно закредитованы, и им тяжело обслуживать существующую задолженность, не говоря уже о новой задолженности. Поэтому банкам деньги просто некуда вкладывать», — объяснил БелаПАН ситуацию эксперт в банковских кругах.

Косвенно на эту проблему указывают и действия Национального банка.

В условиях, когда банки не могут предложить привлекательные условиях по депозитам, их объемы постепенно снижаются. Например, размер валютных вкладов сокращается уже полтора года, объем рублевых депозитов в реальном выражении (без учета начисленных процентов) стал понемногу уменьшаться в марте-апреле.

«Наблюдаемое постепенно снижение вкладов — тенденция, которая вряд ли может радовать государство, однако для властей это меньшее зло по сравнению с кредитной экспансией, которая временно могла бы повысить привлекательность депозитов. Если огромный избыток рублевой ликвидности, который накопился в банковской системе, направить на масштабное кредитование реального сектора, то негативные последствия такого сценария окажутся намного выше», — убежден Дмитрий Крук.

Белорусские экономисты констатируют, что неспособность ряда госпредприятий эффективно использовать заемные ресурсы уже привела к бурному росту проблемных кредитов в банковской системе.

Именно проблемные заемщики, считают эксперты, являются фактором, который может спровоцировать в будущем очередной рост процентных ставок на денежном рынке.

«Риски в финансовой системе все еще высоки, поэтому международные рейтинговые агентства указывают на их наличие, и одним из основных таких рисков называется растущая величина необслуживаемых кредитов. Мы сегодня видим, что процентные ставки снижаются, а работа по снижению существующих рисков практически незаметна», — отмечает Антон Болточко.

Поскольку о конкретных шагах властей по реформированию государственных предприятий неизвестно, наблюдатели опасаются, что ради спасения тонущего госсектора экономику вновь могут залить пустыми деньгами, либо увеличить величину госдолга до неприличных значений.

«Если реформы в реальном секторе, направленные на повышение эффективности госпредприятий, будут откладываться, перманентные риски дестабилизации финансового рынка сохранятся», — резюмировал Дмитрий Крук.

Обсудим?