Другие материалы рубрики «Финансы»

-

Будут ли лопаться белорусские банки?

Будут ли лопаться белорусские банки?

За суверенную историю Беларуси в стране было ликвидировано 25 банков, и у этой печальной статистики может быть продолжение… -

Банки будут сообщать в налоговые органы о покупателях крупных сумм валюты

Банки будут сообщать в налоговые органы о покупателях крупных сумм валюты

Кроме банков. информацией о покупках и доходах граждан с налоговиками делятся таможня, ГАИ, БТИ...

- Курс доллара на бирже опустился ниже 14 500 рублей

- Белорусские банки снижают ставки по кредитам

- Швейцария — страна с самым высоким уровнем чистых доходов в мире, Беларусь — на 109-м месте

- Доллар продолжает дешеветь

- Курс доллара на биржевых торгах снизился до 14.570 рублей

- Лукашенко: налогообложение должно быть простым, понятным и логичным

- Копейка, рейхсмарка, рубль. Выставка «Денежные знаки Беларуси»

- Зарплаты белорусов в 2014 году. От программистов до аграриев

- Новая девальвация белорусского рубля. 19.12.2014 — 19.01.2015

- Белорусские деньги будущего — какие они?

Финансы

Все ли белорусские банки переживут кризисные времена?

Международные рейтинговые агентства (Standard&Poor’s, Moody's) на прошлой неделе выразили серьезную обеспокоенность состоянием дел в банковской системе Беларуси. Ситуация, на которую обращают внимание рейтинговые агентства, сложная. Но могла быть исправимой, если бы четкий план правительства, направленный на усмирение инфляции, стабилизацию курса нацвалюты, приток инвестиций, власти на прошлой неделе одобрили. Однако, увы, этого не произошло, страна оказалась на пороге новых инфляционных и девальвационных процессов. Как это отразится на банках? Переживут ли все комбанки негативные процессы в экономике?

«Дочкам» российских банков помогут

На конференции по розничному кредитованию, состоявшейся на минувшей неделе, как раз и поднимались те проблемы, которые переживают сегодня комбанки. Говорилось, что из-за девальвации капитал банков обесценился, отмечалось, что высокие процентные ставки, возникшие из-за роста инфляции, подвергают банки кредитному риску. Также указывалось, что комбанки сегодня не в состоянии выполнять пруденциальные нормативы (в частности, норматив К3).

Нацбанк Беларуси верит, что, несмотря на многие сегодняшние трудности, количество действующих банков через год сохранится на нынешнем уровне. Нам также, как и Нацбанку, хотелось бы верить в лучшее. Однако проблема состоит в том, что макроэкономическая ситуация продолжает развиваться неблагоприятным образом для банков.

Нацбанк Беларуси верит, что, несмотря на многие сегодняшние трудности, количество действующих банков через год сохранится на нынешнем уровне. Нам также, как и Нацбанку, хотелось бы верить в лучшее. Однако проблема состоит в том, что макроэкономическая ситуация продолжает развиваться неблагоприятным образом для банков.

Инфляция за первую неделю ноября — 4,1%, ситуация на валютном рынке говорит о нестабильном положении курса белорусского рубля. Но хуже всего даже другое. Предложения правительства, направленные на снижение инфляции, прекращение девальвационных процессов, на прошлой неделе не были одобрены высшим руководством страны.

Более того, президент поручил выполнять задачи, заложенные в пятилетний план социально-экономического развития (план предполагает ежегодный рост ВВП не менее чем на 10%). В то же время расчеты Минэкономики показывают, что даже при росте ВВП на 7,1% в 2012 году курс нацвалюты может обесцениться до уровня 22 000 рублей за доллар, а цены вырастут в три раза.

Информированные эксперты Naviny.by в финансовых кругах говорят о том, что уже после двух девальваций банки оказались в крайне сложной ситуации, и продолжение негативных (девальвационных) тенденций в экономике может еще больше снизить достаточность капитала банков.

Достаточность капитала рассчитывается как отношение капитала банков к активам, взвешенных по степени риска. Переоценка валютных активов по более высокому курсу приводит к увеличению в рублевом эквиваленте суммарного объема активов. При условии, что акционеры не пополняют капитал, девальвация рубля вызывает снижение норматива достаточности капитала банков.

«Девальвация белорусского рубля уже привела к тому, что достаточность капитала снизилась до порогового (норматив. — 8%. — Авт.) значения и по ряду банков находится в пределах от 8% до 10%», — говорит эксперт Naviny.by в финансовых кругах. Дальнейшая девальвация еще больше может снизить достаточность капитала банков, опустив этот параметр ниже допустимого норматива.

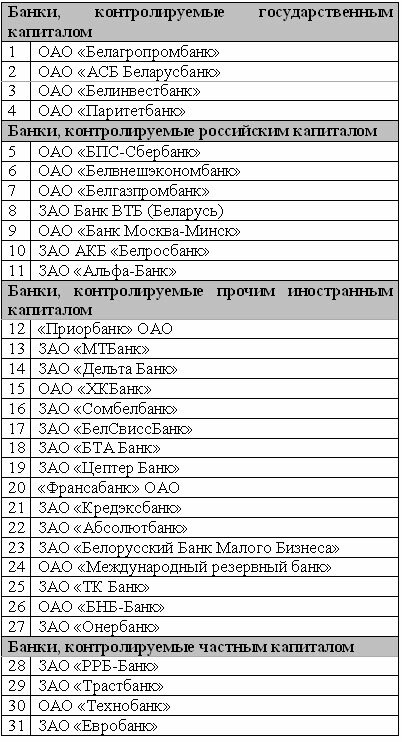

По единодушному мнению наблюдателей, крупные банки, контролируемые российским капиталом, смогут продолжить работу на белорусском рынке, несмотря на кризисные времена.

«Мы ожидаем, что «дочки» российских банков будут получать всеобъемлющую поддержку ликвидностью и капиталом, так как, по нашему мнению, у российской стороны нет заинтересованности в снижении кредитоспособности своих дочерних банков», — говорит аналитик рейтингового агентства Standard&Poor’s Сергей Вороненко.

«Вторая сторона вопроса, — добавляет эксперт, — госбанки, составляющие основной костяк банковской системы. Там акционер — государство, и, учитывая текущие проблемы в суверенных финансах, повышение капитализации крупнейших госбанков является достаточно ощутимым бременем для собственника».

Тем не менее, учитывая особую значимость госбанков, им, вероятно, будет оказана поддержка. Тем более что Александр Лукашенко, принимая в понедельник с докладом главу Нацбанка Надежду Ермакову, поручил «сделать все, чтобы поддержать наши банки, коммерческие банки, которые финансируют программы, кредитуют наши предприятия».

Наиболее уязвимая часть банков

В наиболее уязвимом положении, по мнению наблюдателей, окажутся те банки, которые не смогут получить от собственников достаточный объем ресурсной поддержки. По экспертным оценкам, в таком положении могут оказаться небольшие банки.

«Выбирая варианты (наращивать капитал до необходимого уровня или искать другие формы участия работы на белорусском рынке), малые банки, скорее всего, постараются объединяться с более крупными», — полагает экономист Белорусского экономического исследовательско-образовательного центра (BEROC) Дмитрий Крук.

Кстати, в октябре этого года появилась информация о существующих вариантах продажи «Банка Москва — Минск» и о его возможном объединении с Банком ВТБ (Беларусь). «С учетом сложившейся ситуации, эта сделка по объединению банковских активов может быть отнюдь не единичной», — говорит Дмитрий Крук.

Вместе с тем, наблюдатели не делают большой трагедии из того, что белорусскую систему могут покинуть несколько банков.

«Мы не видим ничего критичного, если в ближайшие 2-3 года с белорусского рынка исчезнет несколько небольших банков. Мировая практика показывает, что «лечение шоком» или «жертвоприношения» могут иметь оздоравливающий эффект для системы. В случае с Беларусью нас больше беспокоит вопрос не сохранения количества действующих банков, а сохранение финансовой устойчивости наиболее значимых и системообразующих банков», — отмечает Сергей Вороненко.

Устойчивость банковской системы, считают эксперты, во многом будет зависеть от той макроэкономической политики, которую государство будет проводить в будущем году. Наблюдатели отмечают, что негативные процессы в экономике в текущем году уже сегодня подвергают банки значительному риску невозврата кредитов.

«Безусловно, обслуживать долг при ставке рефинансирования 40%, а ставка по кредиту включает еще и банковскую маржу, очень тяжело, что, конечно, будет сказываться на качестве кредитного портфеля банков Беларуси. Мы ожидаем, что уровень проблемной задолженности может достичь показателей 10-15% (включая реструктуризированные кредиты) от совокупных кредитов уже к началу следующего года», — говорит Сергей Вороненко.

По мнению наблюдателей, в случае сохранения старой политики, основанной на достижении показателей по росту ВВП и эмиссионном кредитовании, инфляция будет увеличиваться, а риски для работы банков — возрастать.

«В случае реализации инерционного сценария, основанного на наращивании госрасходов, инфляционная спираль будет раскручиваться. При таком течении событий величина проблемных активов в банковской системе может существенно возрасти», — резюмировал Дмитрий Крук.

Все материалы на эту тему

-

Ярослав Романчук. КРИЗИС. Подготовка к жесткой посадке

Ярослав Романчук. КРИЗИС. Подготовка к жесткой посадке

Ситуация нормальная — падаем… -

Иностранные инвесторы задумались о продаже белорусских активов из-за кризиса

Иностранные инвесторы задумались о продаже белорусских активов из-за кризиса

Речь идет о внушительных сделках в розничной торговле, пищевой промышленности и банковской сфере…

- Белорусские банки снижают ставки по кредитам

- Деньги вкладчикам «Дельта Банка» вернет «Банк Москва-Минск»

- Белорусский народный банк и Банк развития заключили соглашение по поддержке бизнеса

- Нулевой рост активов в 2015 году ожидает «Белгазпромбанк»

- Белстат: ситуацию в белорусской экономике нельзя назвать кризисом

Последние Комментарии