Другие материалы рубрики «Финансы»

-

Беларусь просит у Антикризисного фонда ЕврАзЭС новый кредит

Беларусь просит у Антикризисного фонда ЕврАзЭС новый кредит

Для этого придется представить программу макроэкономической стабилизации и структурных реформ… -

По полочкам. Евраз или алтын. Чем грозит Беларуси единая валюта

По полочкам. Евраз или алтын. Чем грозит Беларуси единая валюта

Чтобы появилась единая валюта, страны должны очень тесно сотрудничать друг с другом, как это было на Западе до появления евро...

- В марте белорусы продали почти на 250 млн. долларов валюты больше, чем купили

- Курс доллара на бирже подрос до 14.510 рублей

- Формирование валютного союза в ЕАЭС не означает введения единой валюты

- ЗВР Беларуси за март сократились на 90,8 млн. долларов

- Минфин: ставка по депозитам семейного капитала будет менее 0,7%

- С начала года ЗВР Беларуси сократились почти на полмиллиарда долларов

- «Вопрос недели». Готовы ли белорусы к алтыну?

- Лукашенко: налогообложение должно быть простым, понятным и логичным

- Копейка, рейхсмарка, рубль. Выставка «Денежные знаки Беларуси»

- Зарплаты белорусов в 2014 году. От программистов до аграриев

Финансы

Банкиры чуют перемены — вклады стали дешеветь

Белорусские банки разворачивают свою процентную политику и начинают снижать доходность по вкладам населения. Ситуация ожидаема с учетом того, что инфляция замедлилась, а Нацбанк в январе даже собирается снизить ставку рефинансирования.

Вопрос только в том, насколько долгосрочным станет тренд, выражающийся в снижении процентных ставок по депозитам населения.

Вкладчиков привлекли, теперь будут «окучивать»

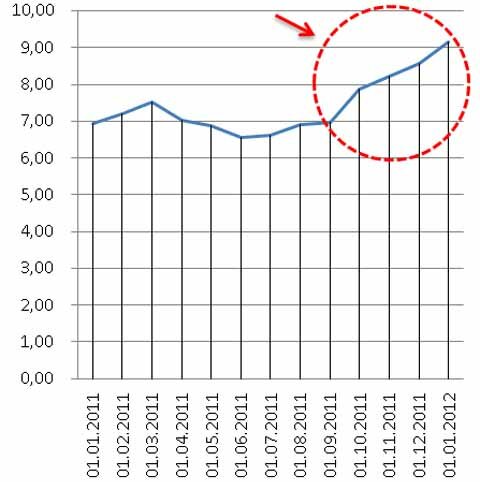

На фоне высоких процентных ставок во второй половине 2011 года начался приток депозитов населения в банковскую систему. Данные за сентябрь-декабрь минувшего года показывают, что после возобновления работы легального валютного рынка (в сентябре 2011 г. инвалюта появилась в обменниках) физлица стали активно нести деньги в банки.

Динамика срочных рублевых депозитов населения

(трлн. рублей)

Источник: Нацбанк

Сегодня, говорят банкиры, приток депозитов населения в банки продолжается. Однако банки начинают снижать процентные ставки по вкладам.

За последние две недели о таком решении объявили три белорусских банка. В конце декабря «РРБ-Банк» прекратил прием средств населения на рублевый вклад «Национальный Трио», процентная ставка по которому составляла 62%. Условия, по которых банк привлекает рублевые средства населения сейчас, заметно скромнее — 52% годовых.

По пути снижения процентных ставок пошел и «МТБанк». Как сообщили Naviny.by в банке, еще в декабре процентная ставка по вкладу «Гарант+» составляла 64% годовых, однако потом она снизилась до 61%, затем до 59% и сейчас составляет 56%.

Впрочем, снижающаяся доходность по депозитам пока никак не отразилась на притоке вкладов. «Приток вкладов, который начался в минувшем году, сегодня продолжается. Снижение процентных ставок на эту динамику никак не повлияло», — говорят банкиры.

Наконец, еще одним банком, который в первой декаде января пошел на изменение условий привлечения депозитов, стал «Банк ВТБ (Беларусь)». Первые три недели декабря банк привлекал депозиты населения (вклад «Скарбонка») под 64% годовых, однако с 21 декабря ставка была снижена до 56% годовых, а с 9 января 2012 года — до 51% годовых.

Почему же банки сегодня идут на снижение процентных ставок?

«Нацбанк анонсировал, что в январе ставка рефинансирования может быть снижена, соответственно, пойдут вниз и ставки по кредитам. Поэтому уже сейчас нужно думать о снижении ставок по депозитам. В противном случае у банков не будет возможности выполнять перед вкладчиками процентные обязательства», — подчеркнул в интервью Naviny.by начальник управления одного из комбанков.

Представители банковского сектора в неформальных беседах признаются, что никто на самом деле и не собирался держать длительное время процентную ставку по депозитам на том высоком уровне (более 60%), который сформировался в декабре.

Идея была в другом — поднять временно ставки по депозитам, чтобы победить другие банки в конкурентной борьбе за деньги населения. В декабре за счет высоких ставок все хотели привлечь к себе клиентов, а теперь, как выражаются банкиры, «будем их окучивать».

Формула со многими неизвестными

Экономист Белорусского экономического исследовательско-образовательного центра (BEROC) Дмитрий Крук считает закономерным тот факт, что процентные ставки по депозитам пошли вниз.

«Те банки, которые сейчас снижают процентные ставки, ранее опережали другие банки по этому параметру. Однако в дальнейшем этот процесс может затронуть многие банки. На фоне роста ставок по депозитам в прошлом году стали снижаться чистые процентные доходы по банковской системе. Это было связано с тем, что, с одной стороны, ставки по депозитам были установлены высокими, а потенциальные кредитополучатели, с другой стороны, не были готовы занимать деньги по высоким процентным ставкам», — объясняет Дмитрий Крук.

Соответственно, добавляет эксперт, чтобы повысить процентный доход, банкам придется снижать ставки по депозитам.

Такое развитие событий считает возможным и аналитик исследовательской группы BusinessForecast.by Александр Муха. «Снижение процентных ставок по рублевым депозитам может быть обусловлено желанием банков удешевить стоимость привлекаемых ресурсов», — говорит эксперт.

Представители трех крупных белорусских банков в беседе с корреспондентом Naviny.by предположили, что ставки по депозитам в ближайшие два-три месяца будут снижаться. Оснований для такого прогноза несколько. Инфляция в конце 2011 года стала замедляться, а золотовалютные резервы в 1,7 раза выросли, что позволяет надеяться на стабильность в краткосрочном периоде.

Однако дать более долгосрочный прогноз сейчас никто не берется, так как на величину процентных ставок будет влиять ряд сложнопрогнозируемых параметров, которые не зависят от деятельности банковской системы.

«Процентная политика в Беларуси будет формироваться под влиянием ряда факторов, числе которых — инфляция, курс национальной валюты, динамика платежного баланса», — отмечает Александр Муха.

Если инфляция, как запланировали власти, будет относительно невысокой (по сравнению с минувшим годом), то будет наблюдаться постоянное снижение ставок как по депозитам, так и по кредитам.

Если же сбудется предположение банков, которые заложили в свой прогноз на 2012 год инфляцию в размере 60%, то снижение процентных ставок на денежном рынке будет достаточно кратковременным. Просто потому, что в условиях высокой инфляции снижать процентные ставки на денежном рынке опасно.

«Снижение процентных ставок на фоне возобновления инфляционных процессов может спровоцировать переток рублевых вкладов в валютные», — предполагает Дмитрий Крук.

В таком развитии событий никто не заинтересован. Поэтому, скорее всего, в наступившем году будет одно из двух — либо снижение процентных ставок на денежном рынке, либо инфляция.

Все материалы на эту тему

-

Ярослав Романчук. КРИЗИС. Облом с притопом и прихлопом

Ярослав Романчук. КРИЗИС. Облом с притопом и прихлопом

Власти готовят народ к многоканальному катарсису… -

Ярослав Романчук. КРИЗИС. Подготовка к жесткой посадке

Ситуация нормальная — падаем…

- Белорусский народный банк и Банк развития заключили соглашение по поддержке бизнеса

- Белстат: ситуацию в белорусской экономике нельзя назвать кризисом

- МВФ рекомендует не повышать зарплаты в Беларуси

- Банк развития определили единым координатором в кредитовании государственных программ

- Кобяков: белорусам нужно искать источники рефинансирования банков

Последние Комментарии