Другие материалы рубрики «Финансы»

-

В Беларуси пройдет ревизия всех банков

В Беларуси пройдет ревизия всех банков

Призванная «рассеять сомнения» в качестве активов денежно-кредитных учреждений, она может привести к неожиданным выводам… -

Нацбанк решил поуправлять кошельками банкиров

Нацбанк решил поуправлять кошельками банкиров

Нацбанк считает необходимым привязать динамику зарплат в коммерческих банках с реальным ростом доходов населения.

- Биржа: белорусский рубль снова пасует перед долларом и евро

- Эксперты «Сбербанка»: потребность Беларуси в новых заимствованиях крайне высока

- БСПН: ежемесячное удержание налога с процентов ударит по доходности долгосрочных вкладов

- Доллар и евро упали на торгах 23 февраля

- Повышена на 1,03% тарифная ставка первого разряда

- Если бы не было деноминаций, доллар стоил бы 220 000 000 рублей

- Государственный долг Беларуси по итогам 2015 года

- Сравнение госбюджетов Беларуси 2015 и 2016 годов

- В 2015 году инфляция вписалась в правительственный прогноз

- С начала года курс рубля по отношению к доллару упал на 10%

Финансы

«Жирные коты» худеют: у белорусских банков упала прибыль

Финансовые показатели белорусских банков, на которых многие в коридорах власти смотрят как на «жирных котов», существенно ухудшились. По информации БелаПАН, в 2015 году прибыль в долларовом выражении упала у всех ведущих банков страны. По мнению экспертов, банковский бизнес в 2016 году будет переживать сложные времена.

Иллюстрация Thinkstock/Fotobank.ru

Кто сколько потерял

За 2015 год прибыль всех белорусских банков составила 5,86 трлн рублей и снизилась даже в национальной валюте на 22,9% по сравнению с 2014 годом. В валютном выражении банковская прибыль в 2015 году составила 315 млн долларов и сократилась более чем в два раза по сравнению с уровнем позапрошлого года.

Прибыль белорусских банков в 2011-2015 гг. (в млн. долларов)

*данные Нацбанка по официальному курсу

на 31 декабря отчетного года

Крупнейший банк страны «Беларусбанк» уже обнародовал результат своей финансовой деятельности за 2015 год. Прибыль в валютном выражении составила 54,1 млн. долларов и снизилась по сравнению с уровнем позапрошлого года почти более чем в 2,5 раза (в 2014-м прибыль госбанка составляла 140,4 млн долларов).

По информации БелаПАН, доходы в 2015 году сократились в долларовом выражении у всех белорусских банков из первой десятки, в наибольшей степени пострадали крупные госбанки — у них прибыль в валюте снизилась в два и более раз.

В меньшей степени пострадали банки с иностранным капиталом, у которых прибыль сократилась не столь драматично. В частности, по информации БелаПАН, снижение за 2015 год валютной прибыли у большинства банков с российским капиталом находится в диапазоне от 14,4% до 31,5%.

Причины падения доходов банков

В структуре банковских активов (к которым относятся кредиты юрлицам и населению, межбанковские кредиты, ценные бумаги) преобладают активы в инвалюте, доля которых зачастую составляет 60-70%, а в некоторых банках доходит и до 80%.

Тем не менее, несмотря на преобладание в портфеле валютных активов, банкам сложно удерживать доходность на прежнем уровне. Эксперты выделяют несколько причин сокращения прибыли белорусских банков в 2015 году.

Одна из главных — ухудшение финансового состояния заемщиков и увеличение в связи с этим проблемной задолженности банков. За 2015 год проблемные активы выросли на 91,5% до 27,7 трлн рублей.

Корпоративные презентации крупнейших банков подтверждают неблагоприятную тенденцию. Так, «Белагропромбанк», второй по величине банк страны, сообщает, что доля проблемных кредитов выросла с 1,3% в 2014-м до 3,4% в 2015-м.

В связи с ростом проблемной задолженности банкам пришлось за счет прибыли формировать дополнительные резервы для покрытия возможных убытков по проблемным активам.

«Снижение доходности банковского бизнеса — не внутрибанковская проблема, это следствие ухудшения финансового положения предприятий реального сектора. Банкам в этой ситуации необходимо усилить риск-менеджмент и оценить, каких заемщиков можно брать на баланс, финансировать, а от каких лучше отказаться», — отметил в комментарии для БелаПАН управляющий партнер белорусского офиса международной консалтинговой компании Civitta Даниель Крутцинна.

«Снижение доходности банковского бизнеса — не внутрибанковская проблема, это следствие ухудшения финансового положения предприятий реального сектора. Банкам в этой ситуации необходимо усилить риск-менеджмент и оценить, каких заемщиков можно брать на баланс, финансировать, а от каких лучше отказаться», — отметил в комментарии для БелаПАН управляющий партнер белорусского офиса международной консалтинговой компании Civitta Даниель Крутцинна.

Другая причина снижения доходности банковского бизнеса, по мнению экспертов, заключается в том, что возможности зарабатывать у банков сегодня ограничены — диапазон ставок по основным банковским продуктам (кредитам и депозитам) определяется Нацбанком через рекомендательные письма.

«В результате административного регулирования процентных ставок по банковским продуктам спрэд между ставками по кредитам и депозитам снизился. Ввиду этого, вероятно, чистые процентные доходы банков в реальном выражении в 2015 году сократились, что, соответственно, повлияло на размер их прибыли», — предполагает эксперт Белорусского экономического исследовательско-образовательного центра (BEROC) Дмитрий Крук.

«В результате административного регулирования процентных ставок по банковским продуктам спрэд между ставками по кредитам и депозитам снизился. Ввиду этого, вероятно, чистые процентные доходы банков в реальном выражении в 2015 году сократились, что, соответственно, повлияло на размер их прибыли», — предполагает эксперт Белорусского экономического исследовательско-образовательного центра (BEROC) Дмитрий Крук.

Наконец, еще одна очевидная причина усыхания валютной прибыли банков — продолжающаяся девальвация белорусского рубля.

Учитывая, что банки имеют немалый рублевый портфель кредитов, сохранить прежнюю доходность в валютном эквиваленте достаточно сложно. На это накладывается и другая проблема — портфель валютных кредитов в банковской системе не растет. Так что возможности генерирования прибыли на финансовом рынке сегодня весьма ограничены.

Рецессия продолжается, банковский бизнес сжимается

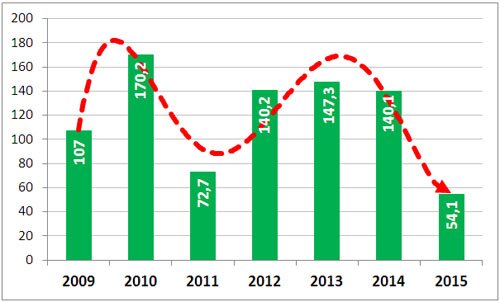

Совокупность неблагоприятных факторов, перечисленных выше, привела к падению прибыли в банковском секторе. При этом, судя по динамике за последние семь лет, проседание доходности банковского бизнеса в настоящее время может быть самым драматичным. На это указывает, в частности, данные крупнейшего банка страны — «Беларусбанка».

Даже в 2009-м, когда Беларусь переживала последствия мирового финансово-экономического кризиса, и в 2011-м, когда в стране произошла резкая девальвация рубля, прибыль у «Беларусбанка» была выше, чем в 2015 году.

Для сравнения: если в 2009-м крупнейший банк Беларуси заработал 107 млн долларов прибыли, в 2011-м — 72,7 млн долларов, то в 2015-м лишь 54,1 млн долларов.

Динамика прибыли «Беларусбанка» в 2009-2015 гг. (в млн. долларов)

Источник: данные «Беларусбанка»

По мнению экспертов, на финансовые результаты белорусских банков в 2016 году будет продолжать оказывать отрицательное влияние экономическая ситуация в стране.

«Учитывая январский шок с ценами на нефть, можно говорить, что рецессия в нынешних условиях практически неизбежна. Поэтому можно ожидать, что качество активов в белорусских банках будет продолжать постепенно ухудшаться, и будут расти размеры создаваемых резервов. Дальнейшее снижение доходности банковского бизнеса вполне возможно», — предполагает Дмитрий Крук.

По его мнению, чем дальше будет длиться рецессия, тем болезненнее будут последствия для банковской системы.

«Банкам необходимо приспособиться к новым экономическим реалиям. Ожидать быстрого восстановления экономики при текущих ценах на нефть не приходится», — считает Даниель Крутцинна.

На фоне нынешней ситуации в экономике, предполагает он, в банковском секторе Беларуси могут произойти новые сделки, связанные со слиянием банков. С учетом этого в будущем в стране может сократиться количество действующих банков с нынешних 26 до 20, прогнозирует Крутцинна.

Все материалы на эту тему

-

В Беларуси пройдет ревизия всех банков

В Беларуси пройдет ревизия всех банков

Призванная «рассеять сомнения» в качестве активов денежно-кредитных учреждений, она может привести к неожиданным выводам… -

Нацбанк решил поуправлять кошельками банкиров

Нацбанк решил поуправлять кошельками банкиров

Нацбанк считает необходимым привязать динамику зарплат в коммерческих банках с реальным ростом доходов населения.

- «Белорусский народный банк» получит в Германии кредит на 5 млн. евро

- Эксперт: нынешние ставки по депозитам сохранятся в течение первого полугодия

- В контрактах глав белорусских госбанков появятся новые пункты, от выполнения которых будет зависеть их зарплата

- Белорусам предложили заработать на падении американского фондового рынка

- Ограничения на ряд операций «Н.Е.Б. Банком» Нацбанк продлил еще на год

Последние Комментарии