Будут ли лопаться белорусские банки?

За суверенную историю Беларуси в стране было ликвидировано 25 банков, и у этой печальной статистики может быть продолжение…

За суверенную историю Беларуси в стране было ликвидировано 25 банков, и у этой печальной статистики может быть продолжение. Белорусский «Дельта Банк» оказался на грани ликвидации после того как у него на прошлой неделе была отозвана лицензия.

Грозит ли банковской системе череда банкротств? Эксперты финансового рынка прокомментировали БелаПАН ситуацию, сложившуюся в банковском секторе.

Проблемный банк заберет государство?

Украинский «Дельта Банк» пришел в Беларусь в 2007 году, купив здесь «Атом Банк» и перепрофилировав его под работу с розничной торговлей. В начале марта 2015 года в Украине «Дельта Банк» был признан неплатежеспособным, вскоре после чего Нацбанк Беларуси принял санкции в отношении белорусского «Дельта Банка».

Временная администрация, назначенная Нацбанком, выявила в деятельности белорусского «Дельта Банка» нарушения, на основании которых было принято решение об отзыве лицензии.

Любопытно, что финансовая отчетность, обнародованная банком незадолго до отзыва лицензии, была весьма обнадеживающей. Согласно этим цифрам, по состоянию на 1 марта банк практически полностью укладывался в нормативы безопасного функционирования.

«Анализ выполнения банком нормативов безопасного функционирования свидетельствует, что только по двум показателям на 1 марта 2015 года наблюдалось небольшое отклонение, что далеко не повод для жестких мер в отношении банка. Поэтому, видимо, отзывая лицензию у коммерческого банка, Нацбанк опирался на другие сведения», — предполагает финансовый аналитик Исследовательской группы BusinessForecast.by Александр Муха.

Похоже, содержание внутренней отчетности, которую увидела временная администрация «Дельта Банка», существенно отличалось от благостной картины, отраженной в публичной отчетности банка.

«Ситуация, когда менеджмент может нарисовать хороший баланс, свойственна не только для банковского сектора», — отмечает эксперт БелаПАН в банковских кругах.

Спустя неделю после прихода временной администрации Нацбанк отозвал у коммерческого банка лицензию с мотивировкой за «невыполнение отдельных лицензионных требований». По экспертным наблюдениям, теоретически возможны несколько сценариев развития истории с «Дельта Банком».

Первый вариант — национализация проблемного банка, то есть его передача государству. Прецеденты есть. Так, во второй половине 1990-х, когда над банком «Поиск» (в 2004-м переименованном в «Паритетбанк») нависла угроза банкротства, его взял под свое крыло Национальный банк.

Денежные власти в 1990-е сделали всё для того, чтобы спасти «Поиск» от банкротства, так как у коммерческого банка были большие обязательства перед населением.

Второй вариант развития событий — продажа проблемного банка новому инвестору. К слову, именно такая судьба может постичь украинский «Дельта Банк», с которым аффилирован белорусский банк. Украинский Фонд гарантирования вкладов физических лиц на днях заявил, что вкладчикам неплатежеспособного банка деньги вернут, и объявил о поиске инвесторов для выведения банка с рынка.

Третий вариант, который возможен в истории белорусского «Дельта Банка» — его банкротство. К слову, последний случай ликвидации банка в Беларуси относится к 2011 году — тогда завершилось многолетнее производство по банкротству «Джем Банка».

Вариант национализации банка пока не просматривается. Финансовые возможности у государства сегодня крайне ограничены, и вряд ли оно в этих условиях возьмется инвестировать в проблемный банк по аналогии с банком «Поиск», для спасения которого пришлось потратить немалые суммы.

Что касается иных вариантов развития событий, то их вероятность станет понятна, когда временная администрация, назначенная Нацбанком, завершит анализ активов белорусского «Дельта Банка». Однако вряд ли банк в нынешнем виде сможет возобновить свою деятельность — уж слишком жесткие по отношению к нему Национальный банк принял решения.

Впервые в истории Беларуси вкладчикам банка деньги будет возвращать государство (задействовав созданное в 2008-м Агентство по гарантированному возмещению банковских вкладов). Выплаты будут осуществляться за счет резервов агентства. Впоследствии агентство выставит счет «Дельта Банку», который должен будет в первоочередном порядке погасить расходы, связанные с выплатой вкладчикам денежных средств.

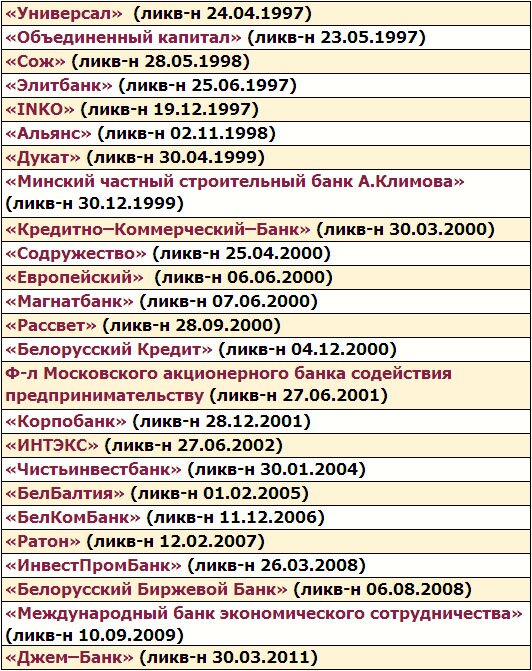

Хронология банкротств белорусских банков

Согласно официальной отчетности Национального банка, за всю суверенную историю Беларуси было ликвидировано 25 банков.

Перечень ликвидированных банков Беларуси

Наибольшее количество случаев ликвидации банков пришлось на 1997-2005 гг. — в указанный период Национальный банк исключил из системы 19 банков. В 2006-2011 гг. было ликвидировано еще 6 банков. Показательно, что в период 2011-2014 гг., когда Нацбанком руководила Надежда Ермакова, решений о ликвидации банков не принималось. Говорят, Надежда Андреевна не была готова идти на жесткие меры, и к тому же экономика страны переживала весьма сложные в последние годы времена.

Впрочем, во второй половине 1990-х, когда в стране наблюдалась гиперинфляции, банки банкротились весьма часто. Свидетели тех событий вспоминают, что банки на заре белорусской независимости были весьма слабыми.

«Первые банкротства во второй половине 1990-х были связаны с тем, что банки не смогли увеличить свой капитал», — вспоминает Феликс Чернявский, проработавший в банковской системе 20 лет и возглавлявший в 2004-2010 гг. Ассоциацию белорусских банков.

Хватало в те времена, вспоминает он, и случаев мошенничества, когда деньги банка выводились из страны, а белорусские вкладчики оставались ни с чем.

«Системы гарантирования вкладов в 1990-х не было, и из-за банкротств отдельных банков вкладчики «штурмовали» здание Нацбанка, требуя вернуть свои сбережения», — вспомнил Феликс Чернявский.

В 2000-х Нацбанку на фоне улучшения экономической ситуации в стране и усиления надзора удалось навести порядок в банковской системе. Банкиры считают, что именно благодаря усилиям Нацбанка и повышению качества менеджмента стране удалось избежать банкротств банков в 2011 году, когда в Беларуси наблюдался продолжительный финансово-экономический кризис.

«Слава Богу, банки смогли сохранить стабильность, ведь это здорово, что мы смогли пережить такой шок и ни один из банков не упал. Последствия были бы совсем другие и для экономики, и для физических лиц. Многие забыли, что происходит, когда банки падают», — вспоминал летом 2012 года кризисные события 2011-го на тот момент председатель правления «БПС-Сбербанка» Василий Матюшевский, занявший в конце 2014-го должность первого вице-премьера Беларуси.

Финансовые аналитики не ожидают, что вслед за «Дельта Банком» на грани ликвидации окажутся другие денежно-кредитные учреждения Беларуси. «Вероятность повторения таких случаев достаточно низка», — считает Александр Муха, констатируя, что банки сегодня хорошо надзираются и управляются.

Банкиры считают, что отзыв лицензии у «Дельта Банка» связан с внешними причинами.

«Я бы не придавал этому событию системный характер. Причины его лежат вне пределов Беларуси и не обусловлены проблемами именно в Беларуси. Я совершенно не вижу предпосылок для возникновения не только эффекта домино, но в принципе какой-то цепочки новых проблем», — отметил в минувшую пятницу председатель правления «Белгазпромбанка» Виктор Бабарико, отвечая на вопросы корреспондента БелаПАН.

Проблемы предприятий могут перетечь в банки

Главный вызов, с которым сталкивается сегодня банковская система Беларуси, связан не с проблемами самих банков, а их клиентов, которым ввиду сложной экономической ситуации в стране стало тяжело выплачивать кредиты.

Белорусские банки в этой связи ожидают рост проблемных активов и вынуждены будут увеличить отчисления в резервы. Так, упомянутый выше «Белгазпромбанк» прогнозирует, что в 2015 году объем отчислений в резервы вдвое превысит прошлогодний уровень.

«Мы ожидаем, что рост проблемных активов может быть проблемой. Качество кредитного портфеля — основной сегодня ориентир и риск для всей банковской системы», — полагает Виктор Бабарико.

В Нацбанке проблему возможного ухудшения качества активов банков также просматривают. Зампред Нацбанка Дмитрий Лапко на последнем расширенном заседании правления отметил, что «по итогам работы банков за 2014 год сложилась негативная динамика роста объема проблемных активов».

Наиболее значимая часть кредитного риска банковского сектора, уточнил он, сконцентрирована в кредитном портфеле юридических лиц. При этом, по словам Лапко, если кредитная нагрузка на население относительно невелика, «то задолженность организаций к их прибыли от реализации произведенной продукции в годовом исчислении выросла до 236%».

«Опасения в части существенной кредитной задолженности предприятий связаны с тем, что для многих крупнейших кредитных заемщиков характерны недостаточность обеспечения по выданным кредитам, чрезмерная долговая нагрузка и стратегические ошибки в бизнес-планировании», — подчеркнул Дмитрий Лапко.

Информированные банкиры, с которыми пообщался корреспондент БелаПАН, опасаются, что проблемы в реальном секторе могут перетечь в банковскую систему, в результате чего проблемная задолженность у банков может вырасти.

Чем это чревато? В первую очередь, оттоком финансовых средств из банковской системы.

Дело в том, что в случае ухудшения кредитного портфеля банков могут возникнуть проблемы с соблюдением договорных обязательств, вследствие чего нерезиденты получат основания досрочно изъять финансовые ресурсы из банковской системы Беларуси. Поэтому управление проблемной задолженностью является сегодня для банков весьма важной задачей, от которой напрямую зависит их финансовая устойчивость.

Обсудим?