Другие материалы рубрики «Финансы»

-

«Девальвация будет медленной и постепенной»

«Девальвация будет медленной и постепенной»

Экономисты уверены, что в 2013 году Беларусь преодолеет рубеж в 10 тысяч рублей за доллар... -

Белорусским банкам грозят чрезвычайно высокие риски

Белорусским банкам грозят чрезвычайно высокие риски

Несмотря на стабилизацию экономической ситуации в Беларуси, внешние наблюдатели не торопятся делать положительные выводы...

- КГБ: сообщения о девальвации рассылали иностранные хакеры

- Платежно-справочные терминалы «Приорбанка» не работают по техническим причинам

- Курс доллара на торгах БВФБ — 8630 рублей

- Объем биржевых торгов иностранной валютой за декабрь составил Br22,77 трлн.

- Курс наличного доллара за 2012 год вырос на 2,7%

- Ермакова: спите спокойно — девальвации не предполагается

- Лукашенко заявил, что окончил три вуза

- Лукашенко: мне лично надо два миллиарда недорогих денег

- ЗВР Беларуси прекратили падение

- Инфляция подбирается к верхней границе прогноза

Финансы

Банки вновь предлагают вкладчикам золотые горы

Ставки по рублевым вкладам в октябре буквально взлетели. Теперь не только средние, но и крупные коммерческие банки Беларуси предлагают высокие ставки по рублевым депозитам. Почему банки стали повышать доходность по вкладам? Как долго сохранятся высокие ставки? Стоит ли размещать средства на рублевых депозитах? Эти вопросы корреспондент Naviny.by адресовал банкирам и экспертам финансового рынка.

Высокодоходные рубли

Один из крупнейших белорусских банков «БПС-Сбербанк» за последнюю неделю повысил ставки по рублевым депозитам сразу на восемь процентных пунктов – с 32% до 40% годовых. Обращает на себя внимание и тот факт, что и другие финансово-кредитные учреждения, входящие в ТОП-10 белорусских банков, в октябре пошли на повышение ставок по рублевым вкладам.

Так, «Банк ВТБ» поднял ставки по рублевым депозитам аж до 49% (с 42%). В то же время «Альфа-Банк» предлагает клиентам разместить рублевые сбережения под 41% годовых (банк поднял ставку с 26 октября сразу на 10 процентных пунктов).

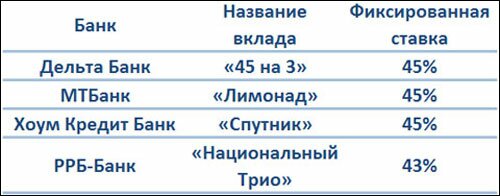

Банки, специализирующиеся на розничном кредитовании («Дельта Банк», «МТБанк», «Хоум Кредит Банк»), также существенно подняли доходность по депозитам.

Принципиальное отличие условий размещения вкладов в последних трех банках состоит в том, что розничные банки предлагают фиксированные ставки по вкладам на три месяца. В то же время банки, входящие в ТОП-10, предлагают хорошие условия лишь на короткий срок (только на 30-35 дней). Ниже мы выделили банки, где можно разместить рублевые ресурсы под высокий процент (по фиксированной ставке) на три месяца.

Интернет-газета Naviny.by опросила представителей четырех банков, чтобы выяснить причины, которые побудили повысить ставки по депозитам.

Банки, предлагающие кредиты на потребительские цели, в один голос заявляют, что сделали это по двум причинам: дефицит ликвидности и активизация розничного кредитования.

«Потребительские кредиты сегодня востребованы. Поэтому те банки, которые активно кредитуют физлиц, имеют возможность «отбивать» высокие ставки по вкладам», — пояснил Naviny.by начальник управления банка, специализирующегося на розничном кредитовании.

В то же время крупные банки, у которых выдача потребительских кредитов не является основным направлением бизнеса, пошли на резкое повышение ставок по вкладам в нацвалюте в связи с тем, что необходимо перечислять больше средств в фонд обязательных резервов (ФОР).

Напомним, что Нацбанк ранее повысил норматив отчислений в ФОР от привлеченных средств в иностранной валюте на два процентных пункта (с 10% до 12%).

«В настоящее время от каждого привлеченного доллара банки должны разместить 12 центов в Нацбанке. С учетом того, что отчисления в ФОР формируются в белорусских рублях, то для выполнения более высокого норматива нужны рублевые средства. Однако, банковская система переживает сегодня дефицит рублевой ликвидности, ставки по межбанковским кредитам высокие. Поэтому банки заинтересованы в привлечении средств населения», — объяснил Naviny.by необходимость повышения ставок по рублевым депозитам представитель одного из ведущих банков.

Как долго продержатся высокие ставки?

Отвечая на этот вопрос, банкиры в один голос говорят – все будет зависеть от действий Нацбанка и правительства.

«Все будет зависеть от того, насколько Нацбанк и правительство готовы сохранять нынешнюю жесткую денежно-кредитную политику. Если приоритетной будет оставаться задача замедлить инфляцию и удержать курс рубля, то сегодняшние ставки, скорее всего, сохранятся в ближайшие месяцы», — говорит директор департамента одного из банков.

Однако, добавляют банкиры, если приоритеты у государства изменятся, и во главу угла будет поставлено достижение 5,5-процентного роста ВВП до конца года, то потребуется стимулировать кредитование и процентные ставки на денежном рынке упадут.

Пока же ситуация, мягко говоря, не благоприятствует кредитной активности. На фоне дефицита ликвидности в банковской системе и роста ставок по вкладам резко возросли процентные ставки и по кредитам.

«Новые рублевые кредиты мы предлагаем предприятиям по ставке рефинансирования плюс 15 процентных пунктов. Две недели назад были другие условия – кредиты предлагались по ставке рефинансирования плюс 5 процентных пунктов. По сегодняшним ставкам кредиты никто не хочет брать. Многие осознали, что в ближайшие месяцы ничего страшного с курсом не произойдет, поэтому оформлять рублевые кредиты сегодня никто особо не стремится», — сообщил Naviny.by начальник управления крупного белорусского банка с российским капиталом.

Эксперты финансового рынка полагают, что Нацбанк будет продолжать следовать жесткой денежно-кредитной политике, которая выражается в ограничении денежного предложения. К слову, во второй половине октября проходило расширенное заседание правления Нацбанка, во время которого было заявлено, что поддержка ликвидности банков будет «максимально ограничена». Кроме этого, регулятор заявил о «недопущении смягчения монетарной политики».

Аналитик Forex Club Валерий Полховский поддерживает шаги регулятора и считает, что действия Нацбанка обеспечат стабильность ситуации на валютном рынке до конца года.

«В Нацбанке уроки прошлогоднего кризиса выучены на «отлично». Из последних действий регулятора следует, что до конца года Нацбанк будет стоять на том, чтобы в стране проводилась жесткая денежно-кредитная политика», — говорит Валерий Полховский.

Экономист Белорусского экономического исследовательско-образовательного центра (BEROC) Дмитрий Крук считает: ужесточение денежно-кредитной политики объясняется тем, что Нацбанк намерен сохранить стабильность на валютном рынке.

С учетом позиции регулятора, полагает эксперт, можно ожидать, что макроэкономическая стабильность будет до конца года оставаться приоритетом в действиях экономических властей.

«Сентябрьские события, характеризующиеся волотильностью на валютном рынке и конвертацией валютных вкладов в рублевые, доказали, что смягчать денежно-кредитную политику не стоит», — отмечает Крук.

В такой ситуации можно ожидать, что ставки по депозитам в ближайшие месяцы будут оставаться высокими.

«Сегодня благоприятный момент для размещения рублевых вкладов. Банки сегодня активно выдают потребительские кредиты, поэтому вопросов с тем, чтобы выплатить клиентам процентный доход по рублевым депозитам, я думаю, в ближайшие месяцы не будет», — говорит Полховский.

В данный момент условия для размещения сбережений в нацвалюте являются достаточно привлекательными, соглашается Дмитрий Крук.

«С учетом того, что сохранение макроэкономической стабильности, скорее всего, будет оставаться в ближайшие месяцы первостепенной задачей правительства, вклады в белорусских рублях могут быть выгодным вложением», — отмечает Крук.

По мнению белорусских экономистов, рублевые вклады на короткий срок (3 месяца) можно считать достаточно безопасным вложением средств. Однако постоянно нужно быть начеку: если в ближайшее время последует команда любой ценой достичь к концу года 5,5-процентного роста ВВП (за январь-сентябрь рост составил 2,5%), то это может иметь непредсказуемые последствия для валютного рынка. Поэтому к сентябрьской рекомендации премьер-министра Беларуси Михаила Мясниковича «храните деньги в сберегательной кассе» стоит добавить: но слишком далеко от нее не отходите. Будьте бдительны!

В настоящее время комментариев к этому материалу нет.

Вы можете стать первым, разместив свой комментарий в форме слева