Другие материалы рубрики «Финансы»

-

Будут ли лопаться белорусские банки?

Будут ли лопаться белорусские банки?

За суверенную историю Беларуси в стране было ликвидировано 25 банков, и у этой печальной статистики может быть продолжение… -

Банки будут сообщать в налоговые органы о покупателях крупных сумм валюты

Банки будут сообщать в налоговые органы о покупателях крупных сумм валюты

Кроме банков. информацией о покупках и доходах граждан с налоговиками делятся таможня, ГАИ, БТИ...

- Курс доллара на биржевых торгах снизился до 14.570 рублей

- Средняя зарплата в феврале составила чуть более 6 млн рублей

- От вывозных пошлин в бюджет Беларуси поступило около 3 трлн. рублей

- Деньги вкладчикам «Дельта Банка» вернет «Банк Москва-Минск»

- В Минфине считают «достаточно высокой» вероятность новой программы сотрудничества Беларуси и МВФ

- Лукашенко: налогообложение должно быть простым, понятным и логичным

- Копейка, рейхсмарка, рубль. Выставка «Денежные знаки Беларуси»

- Зарплаты белорусов в 2014 году. От программистов до аграриев

- Новая девальвация белорусского рубля. 19.12.2014 — 19.01.2015

- Белорусские деньги будущего — какие они?

Финансы

Население стало главным валютным донором банков

Физические лица в 2012 году существенно пополнили ресурсную базу белорусских банков. На фоне прошлогоднего увеличения зарплат рублевые депозиты населения выросли более чем на 10 трлн. рублей. Однако обращает на себя внимание не только это. Несмотря на высокие ставки по рублевым вкладам, многие соотечественники предпочли хранить сбережения в СКВ. Валютные депозиты выросли более чем на 2 млрд. долларов.

Физические лица в 2012 году существенно пополнили ресурсную базу белорусских банков. На фоне прошлогоднего увеличения зарплат рублевые депозиты населения выросли более чем на 10 трлн. рублей. Однако обращает на себя внимание не только это. Несмотря на высокие ставки по рублевым вкладам, многие соотечественники предпочли хранить сбережения в СКВ. Валютные депозиты выросли более чем на 2 млрд. долларов.

Низкий риск вместо высокой доходности

Возврат к 500-долларовой зарплате привел к тому, что население в прошлом году стало чаще покупать иностранную валюту. По данным Нацбанка, спрос на инвалюту со стороны физлиц вырос в 2012 году на 56,9%. Если в позапрошлом году население купило валюты на 4,8 млрд. долларов, то в минувшем году спрос физлиц на инвалюту достиг 7,5 млрд. долларов.

Это обеспечило существенный рост валютных депозитов населения в банках. За 2012 год вклады физлиц, номинированные в иностранных дензнаках, выросли более чем на 2 млрд. долларов. Если на 1 января 2012-го валютные сбережения населения составляли 4,21 млрд. долларов, то к началу 2013-го достигли 6,28 млрд. долларов.

Динамика валютных вкладов населения в 2012 году (млн. долл.)

Источник: Нацбанк

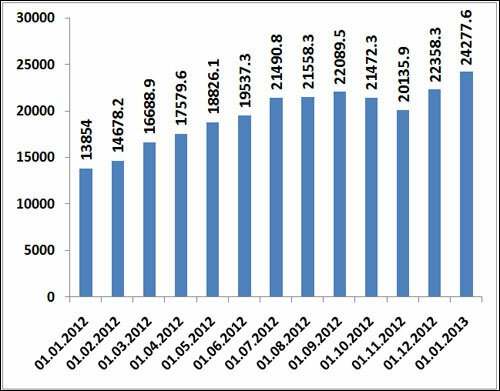

Одновременно с этим заметно выросли и рублевые сбережения населения – с 13,9 трлн. рублей в начале 2012-го до 24,3 трлн. в начале 2013-го.

Динамика рублевых вкладов населения в 2012 году (млрд. руб.)

Причина существенного роста рублевых вкладов легко объяснима: на протяжении 2012 года процентные ставки по депозитам в нацвалюте сохранялась на высоком уровне и поэтому такие сбережения пользовались популярностью. Повышал привлекательность рублевых инструментов и тот факт, что банки предложили клиентам сберегательные карты.

«Срочные рублевые вклады населения выросли за 2012 год на 6 трлн. рублей, переводные депозиты в нацвалюте – на 4,4 трлн. рублей. Почему переводные депозиты выросли? Появились интересные инструменты для населения, а именно сберегательные карты. Привлекательность их состоит в том, что вклад можно в любой момент снять с карты», — объяснил Naviny.by начальник департамента одного из банков.

Иными словами, если, как выражаются банкиры, запахнет «жареным», вкладчик, имеющий сберегательную карту, может в любой момент снять рубли и обезопасить себя от возможных потерь.

Однако 2012 год показал, что значительная часть вкладчиков, несмотря на высокие процентные ставки по рублевым вкладам, предпочла размещать сбережения в инвалюте, доходность по которым не превышает 5-6% годовых.

«Рост валютных депозитов населения в первую очередь связан с увеличением доходов в 2012 году. Почему люди размещали вклады именно в инвалюте, несмотря на высокие процентные ставки по рублевым депозитам? Значительный рост валютных депозитов показывает, что часть населения предпочитает высокой доходности низкий риск», — объясняет поведение населения эксперт Белорусского экономического исследовательско-образовательного центра (BEROC) Екатерина Борнукова.

Данные 2012 года свидетельствуют о том, что у населения высоки девальвационные ожидания, поэтому некоторые принципиально не хотят хранить сбережения в рублях.

«В силу специфики нашей экономики, которая неоднократно проходила через девальвационные потрясения, у части населения сложился определенный исторический опыт, который и формирует склонность хранить сбережения в инвалюте», — говорит аналитик Forex Club Валерий Полховский.

Жадность побеждает страх

Население в 2012 году являлось главным валютным донором банковской системы. По данным Нацбанка, валютные депозиты банков увеличились в прошлом году на 2,66 млрд. долларов. Более двух миллиардов из этой суммы приходятся на вклады населения.

Естественно, масштабный приток валютных вкладов физлиц в банковскую систему привел к тому, что роль населения в формировании ресурсной базы банков существенно выросла. Если в начале 2012-го доля средств населения в пассивах банков составляла 19,5%, то к началу 2013-го этот показатель вырос до 25,1%.

Белорусские банкиры ожидают, что с учетом высокой значимости средств населения для банков регулятор будет проводить очень осторожную процентную политику, чтобы не спугнуть вкладчиков.

«Инфляция за первые две декады января составила 2,4%. С учетом этого вряд ли ставка рефинансирования снизится даже в феврале. Возможно, только в марте, если инфляция будет оставаться на низком уровне, ставка рефинансирования пойдет вниз», — говорит представитель одного из коммерческих банков.

В настоящее время тот уровень процентных ставок (40-45% годовых), который сложился на рынке, делает рублевые депозиты в глазах населения привлекательным инструментом сбережения средств. Ситуация, полагают эксперты Naviny.by, может измениться, когда доходность по вкладам в нацвалюте станет снижаться.

«Высокая доходность по рублевым инструментам приводит к тому, что сегодня жадность побеждает у вкладчиков страх. Когда же ставки начнут снижаться, жадность перебороть страх не сможет, и, соответственно, это может привести к оттоку рублевых депозитов», — полагает Валерий Полховский.

В Нацбанке эту опасность осознают, поэтому в условиях высокой инфляции не принимают решений, направленных на снижение процентных ставок.

По мнению экспертов, если существующая ситуация на рынке сохранится, можно ожидать, что на фоне высоких процентных ставок население будет нести деньги в банки. «Если в экономике сохранится стабильность, приток депозитов в банковскую систему будет продолжаться», — подытожила Екатерина Борнукова.

Все материалы на эту тему

-

Зарплаты белорусов упадут до политически приемлемого уровня

Зарплаты белорусов упадут до политически приемлемого уровня

«Запускать станок, чтобы обеспечить рост зарплат, правительство не будет, но сложно предположить, что в предвыборный год экономические власти допустят…» -

Нацбанк потушил пожар на депозитном рынке

Нацбанк потушил пожар на депозитном рынке

Объем рублевого депозитного портфеля участников финансового рынка за декабрь сократился на 10-20%...

- Средняя зарплата в феврале составила чуть более 6 млн рублей

- Деньги вкладчикам «Дельта Банка» вернет «Банк Москва-Минск»

- Белорусский народный банк и Банк развития заключили соглашение по поддержке бизнеса

- Нулевой рост активов в 2015 году ожидает «Белгазпромбанк»

- Клиенты «Дельта Банка» смогут погашать кредиты на почте и в системе ЕРИП

Последние Комментарии